一、能源行业一周综述

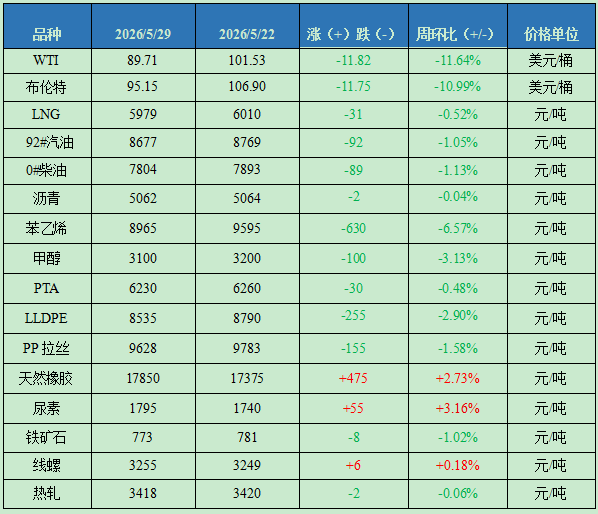

截至5月29日,金联创石油行业价格指数为1797,环比下跌21点,国际原油期货震荡下跌,国内汽柴油行情顺势下行,其余石油品种价格小幅下跌为主。

原油:美伊谈判预期乐观 国际油价震荡下行

当周,市场对美伊谈判的乐观预期升温导致油价承压,国际油价整体呈现震荡下行的走势,周均价环比下跌。美伊正在推动一项临时谅解备忘录,核心目标是暂停更大范围冲突,并恢复霍尔木兹海峡的正常航运。市场认为,如果双方能够最终达成初步协议,全球能源运输压力可能阶段性下降。从均价来看,WTI、布伦特原油期货价格为89.71美元/桶和95.15美元/桶,较上一周分别下跌11.64%、10.99%。

LNG:需求持续走弱 LNG价格延续窄幅下行

当周LNG价格震荡窄跌。截至5月29日,金联创LNG全国价格指数为5979,环比下跌31点。淡季下游需求低迷,叠加煤矿安全检查力度加大,部分区域煤炭外运受限,LNG车用需求收缩,液厂出货及库存压力加大,多地液价窄幅下跌;接收站整体无明显涨跌驱动,价格多稳盘整。下周液厂成本端支撑有所加强,但终端疲软短期难改,且部分液厂库存压力缓增,成本支撑与需求低迷形成博弈,预计下一周LNG价格或将延续窄幅区间震荡,整体上行动力不足。

成品油:零售价预计下调幅度较大 国内汽柴行情双双下行

当周,国际原油期货震荡下跌,变化率负向延伸,消息面偏向利空。汽油方面,近期无假期支撑,居民日常刚需为主,且新能源车辆持续替代,汽油消耗疲态难改。柴油方面,大范围降雨天气严重制约户外工程施工以及道路运输,柴油需求持续疲软。此外,受零售价下调预期牵制,业者普遍对后市行情较为悲观,入市采购趋于谨慎。临近月底,主营单位出货压力较大,为迎合市场促进成交,继续下调汽柴油报价,故国内汽柴油价格承压走低。

沥青:国际油价下跌 沥青让利促交

当周国内沥青价格小幅下滑。受原油价格及期货下跌影响,东北及山东炼厂降价促销。降雨叠加观望情绪致现货寡淡,但低价远期成交顺畅,供应偏紧格局托底市场。沥青开工率下降1个百分点至11%,炼厂库存均值持平27%。布伦特原油均值99.23美元/桶,稀释沥青升贴水持稳-10美元/桶,稀释沥青现货价降至6160元/吨;炼厂综合销售收入均值5555元/吨,生产沥青利润降至-951元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场偏弱震荡,截至5月29日,金联创化工行业指数为6363,环比下跌114点。

苯乙烯:华东苯乙烯市场宽幅下行

当周地缘溢价消退预期下,原油大幅下挫施压商品期货及芳烃产业链,苯乙烯难以独善其身,基本面对市场影响减弱,多被宏观利空氛围驱动;市场价格快速下跌后,部分刚需逢低入市,交投阶段性好转,市场低位震荡。截至5月29日,金联创苯乙烯价格指数为9016,环比下跌615点。

甲醇:国内甲醇市场偏弱震荡

当周内地方面,局部货源偏紧缓解,期货连续回落,中下游情绪转向谨慎观望,重心小幅回调;特别是周中后期,沿海多套MTO装置停车检修兑现,需求端负反馈进一步显现,销区行情同步小幅回落。港口方面,市场震荡下跌尾盘微反弹。截至5月29日,金联创甲醇价格指数为3007,环比下跌43点。

PTA:国内PTA市场暴跌后反弹

周初国际油价暴跌,PTA期现货同步大幅下行,华东现货商谈重心快速下移;随后地缘风险溢价小幅回归,国际油价反弹带动PTA现货止跌回暖,但修复力度有限。截至5月29日,金联创PTA价格指数为6230,环比下跌30点;PTA现货报盘参考09合约加120-135元/吨,商谈围绕6220-6240元/吨。

LLDPE:国内PE市场继续下滑

当周供应压力渐增,叠加塑料期货受消息面指引震荡走弱,情绪偏空,业者让利出货为主;需求端持续疲软态势,下游仅维持刚需小单采购,交投偏淡。截至5月29日,金联创LLDPE价格指数为8340,环比下跌202点;国产线性主流报价7950-9250元/吨,较上一周跌250-700元/吨。

PP拉丝:国内聚丙烯市场偏弱运行

当周期货持续走弱,现货报盘窄幅下移;供应端仍处于偏高水平,但下游处于季节性传统需求淡季,各制品行业开工不足,终端采购意愿偏弱,市场交投以刚需为主。截至5月29日,金联创PP价格指数为9641,环比下跌164点;PP拉丝运行区间在9500-9800元/吨。

天然橡胶:国内天然橡胶市场整理后上涨

当周国内外原料产出虽有增量,但供应仍处淡季,原料价格维持高位;轮胎工厂刚需尚可,国内现货正常去库;橡胶期货多头氛围浓郁,下半周行情拉升,价格反弹后,市场买盘转弱,业者观望为主。截至5月29日,金联创天然橡胶价格指数为19011点,环比上涨538点。

尿素:国内尿素市场小幅上涨

5月26日第一批尿素自律出口量下发后,仅两三日现货价格区域性反弹20-90元/吨不等;但期货反应平平,市场情绪受到连续打压,现货价格涨后部分区域成交积极性下降。截至5月29日,金联创尿素价格指数为1814,环比上涨31点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内铁矿石及成材价格延续震荡下跌态势。受淡季效应深入、宏观政策真空期影响,成材终端需求持续疲软,库存去化速度进一步放缓,期现市场共振下行。整体供需矛盾依然突出,市场情绪偏悲观,短期内价格或维持弱势探底格局。

铁矿石:铁矿石价格弱势下行 交投偏弱

当周国内铁矿石价格弱势下行。连铁期货偏弱运行,整体观望情绪浓厚。主流矿企库存水平较低,低价出货意愿不强;钢厂采购节奏放缓,市场交投偏弱。进口矿市场价格小幅回落。海外发运进入年中旺季,铁矿石供应维持宽松格局。终端成材市场需求回落,钢厂利润空间受到挤压,对铁矿石的需求增量有限,预计下一周矿价偏弱震荡。

线螺:线螺市场价格先涨后跌 终端采购放缓

当周线螺市场价格先涨后跌。供应方面,钢厂生产利润相对平稳,螺纹钢整体供给量环比增加,市场供应压力逐步显现。需求端步入传统淡季,南方多地进入梅雨天气,户外工程施工受阻,终端采购节奏放缓。库存方面,社会库存延续小幅去化,然整体库存去库速度明显放缓,库存压力未有实质性缓解,预计短期内线螺市场价格窄幅调整为主。

热轧:需求增量不足 热卷市场延续弱势

当周全国热卷市场呈震荡偏弱态势。需求端表现疲弱,下游终端企业订单不足,多刚需采购为主,投机性需求匮乏。宏观政策进入真空期,前期利好预期有所降温。整体来看,需求增量不足叠加宏观情绪回落,供需矛盾持续累积,预计短期内热卷市场延续震荡偏弱格局。

金联创大宗商品价格监测周报表

数据来源:金联创