一、能源行业一周综述

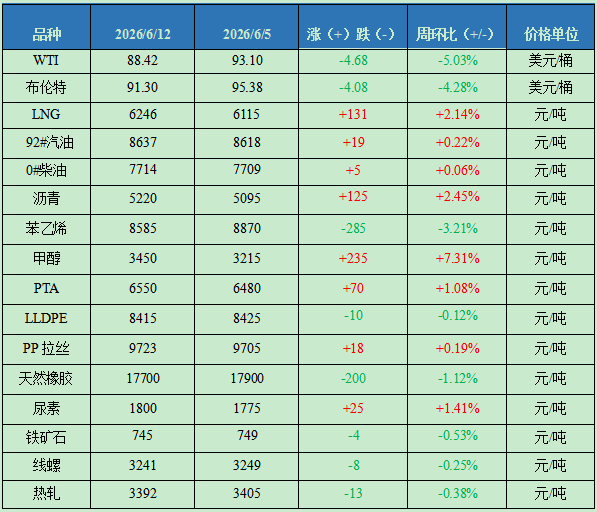

截至6月12日,金联创石油行业价格指数为1788,环比下跌8点,国际原油期货震荡下跌,国内汽柴油行情窄幅波动,其余石油品种价格小幅整理为主。

原油:地缘局势缓和 国际油价持续走低

当周,美伊局势整体趋向缓和,国际油价持续走低。美国总统特朗普表示,美国与伊朗的谈判已进入"最后关头",将在"两到三天内"达成协议,协议将包括全面禁止核武器等相关内容。霍尔木兹海峡也会很快恢复通航。14日,特朗普表示美伊达成协议,并正式批准开放霍尔木兹海峡,无需缴纳通行费,同时下令立即解除美国海军对伊朗港口的海上封锁。15日,伊朗正式确认伊美停战谅解备忘录达成。从均价来看,WTI、布伦特原油期货价格为88.42美元/桶和91.30美元/桶,较上一周分别下跌5.03%、4.28%。

LNG:成本高企及供应收紧利好 LNG价格窄幅上行

当周LNG价格小幅上行。截至6月12日,金联创LNG全国价格指数为6246,环比上涨131点。在成本高位支撑及部分装置检修带动供应收缩利好下,主流液厂价格继续上调,但终端需求平淡,且下游抵触高价,部分液厂于后半周小幅跌价促销;接收站以稳为主,个别受竞拍影响小幅调整。6月下半月中石油原料气竞拍价格走高,液厂成本抬升,推涨意愿较强,但考虑淡季需求疲软,下游抵触高价情绪浓厚,大幅追涨动力不足,预计下一周LNG价格小幅抬升。

成品油:零售价下调预期不减 国内汽柴行情窄幅波动

国际原油期货价格震荡下跌,新一轮计价周期变化率继续负向开端,零售价显现下调预期,消息面利空油市。同时,山东地炼开工负荷继续下跌,而主营炼厂负荷则小幅上涨,涨跌互抵下国内汽柴油资源供应变化不大。下游需求疲软,业者谨慎消库观望为主,主营单位出货普遍欠佳,汽柴油价格承压下行,市场交投气氛维持清淡。周后期,随着原油期货一度走高,山东地炼借机积极推涨汽柴油价格,国内部分主营试探性小幅推涨,然而业者入市跟进有限,市场购销气氛改善不易。

沥青:供需收紧 沥青价格指数延续涨势

当周国内沥青价格指数延续涨势且涨幅扩大。虽国际油价走弱,但中东地缘冲突升级提振沥青期货价格走势;现货需求活跃,炼厂推涨积极。沥青开工率持稳10%,炼厂库存均值下降1个百分点至25%。布伦特原油均值93.38美元/桶,稀释沥青升贴水持稳-10美元/桶,稀释沥青现货价降至5828元/吨;炼厂综合销售收入均值5616元/吨,无原油配额综合炼厂生产沥青利润回升至-558元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场先涨后跌,截至6月12日,金联创化工行业指数为6360,环比下跌22点。

苯乙烯:华东苯乙烯市场弱势走跌

周一盘中原油大幅冲高,提振市场挺涨情绪,现货成交短暂拉高;但随后商品期货转弱,商家逢高出货积极,空头增仓杀跌期货频频刷新近期新低,现货市场连续回落;临近周末,期货减仓下行再创新低,且部分下游减产消息进一步施压现货重心。截至6月12日,金联创苯乙烯价格指数为8621,环比下跌296点。

甲醇:国内甲醇市场偏强运行

内地方面,周初期货受中东局势影响涨势明显,交投氛围积极,产区价格推高,随后西北烯烃工厂外采,但需求端负反馈加深,部分下游对高价抵触情绪升温,销区跟涨幅度有限。港口方面,市场先涨后跌,尾盘再度反弹。截至6月12日,金联创甲醇价格指数为3194,环比上涨109点。

PTA:国内PTA市场冲高回调后窄幅修复

周初中东地缘冲突升级带动原油价格上行,能化板块集体走强,叠加PTA市场供应偏紧,PTA市场上涨;随中东紧张局势边际缓和,原油价格回落,叠加下游聚酯企业对高价原料抵触明显,PTA市场回调;尾盘低吸资金抄底,市场窄幅修复。截至6月12日,金联创PTA价格指数为6550,环比上涨70点;PTA现货商谈围绕6540-6560元/吨。

LLDPE:国内PE市场区间震荡

当周石化装置开工率略降,但整体供应端压力仍存,行业需求淡季,市场依托资源情况区间整理报价,下游维持刚需小单采购。截至6月12日,金联创LLDPE价格指数为8401,环比上涨20点;国产线性主流报价7990-8800元/吨,较上一周涨40-50元/吨。

PP拉丝:国内聚丙烯市场区间震荡

周初现货市场小幅试探上涨,但随后受期货及成本端利空影响,行情未能向上突破;供应端来看,现货资源流通环节偏紧,下游工厂坚持按需补库,拿货积极性不高,成交平淡。截至6月12日,金联创PP价格指数为9700,环比上涨8点;PP拉丝运行区间在9590-9880元/吨。

天然橡胶:国内天然橡胶市场跌后反弹

当周国内产出顺畅,胶水价格走弱;海外原料供应偏紧,泰国胶水延续涨势;宏观市场氛围转弱,橡胶期货下跌;中下游客户逢低补仓,但谨慎情绪不改,采购仍以刚需为主,交易气氛依旧偏弱;下半周行情止跌反弹,价格上涨但交易欠佳。截至6月12日,金联创天然橡胶价格指数为18833点,环比下跌202点。

尿素:国内尿素市场涨后松动

当周出口相关消息发布频繁,穿插印标,市场情绪迅速转换。周初尿素价格坚挺上涨10-80元/吨不等,但行情持续几日后,价格走弱,局部松动10-50元/吨。内贸需求不振,尿素出口泄压不畅,市场供需压力不减。截至6月12日,金联创尿素价格指数为1810,环比涨12点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内铁矿石及成材价格弱势震荡。供需宽松与成本支撑减弱共振,整体承压运行。在传统消费淡季背景下,终端需求难有明显起色,短期价格或延续震荡偏弱走势,后续重点关注钢厂减产节奏及终端需求变化情况。

铁矿石:铁矿石价格趋弱运行 交投清淡

当周国内铁矿石价格趋弱运行。连铁期货盘面延续弱势,市场观望情绪较重。主流矿企出货积极性尚可,个别企业因库存处于低位,并不急于出货。钢厂询货压价情绪仍存,部分调整入炉配比以减少国内矿用量。进口矿市场价格窄幅回落,澳巴发运量总量环比增加,到港资源同步上升,铁矿石供应端整体偏宽松。当前铁矿石刚需韧性仍存,但整体增量较为有限,预计下一周矿价仍维持偏弱震荡运行。

线螺:供需双弱 线螺市场弱势运行

当周线螺市场整体偏弱震荡。线螺产量环比增加,供给压力并未有效缓解;而需求因高温多雨天气持续叠加中高考期间工地施工管控超预期下滑,整体成交量维持低位。成本方面,焦炭提涨意愿强烈,铁矿石价格有所回落,两者博弈使成本支撑作用并不稳固。供强需弱格局下,预计短期内行情延续震荡偏弱走势。

热轧:淡季效应增强 热卷市场偏弱震荡

当周全国热卷市场弱势震荡。供应端周产量环比小幅回升,货源供应保持宽松;需求端则因南方梅雨季与北方高温制约终端施工,叠加家电和汽车等下游步入传统淡季,整体采购意愿低迷;不过焦炭第六轮提涨已全面落地,第七轮提涨正在酝酿,铁矿石价格高位运行,对钢价形成较强底部支撑。整体来看,成本高企与弱需求现实相互博弈,预计热卷价格短期内延续窄幅震荡运行。

金联创大宗商品价格监测周报表

数据来源:金联创